고정 헤더 영역

상세 컨텐츠

본문

728x90

지난 29일 맥쿼리인프라(MKIF)의 3Q 실적 발표가 있었다.. 하루에 50원씩 왔다갔다하는 주식인데 최근 며칠동안 급상승(?)랠리가 이어지더니 신고가를 갱신하고 있다.. 우리나라의 대표적인 배당주라서 찬바람 랠리인가 싶었는데, 3Q 실적을 보니 이해가 되었다..

3Q 운용수익 및 순이익은 각 646억원 및 514억원으로 전년동기 대비 19.8% 및 19.9%증가했다..

사업영역으로는 크게 3가지로 분류되는데 결과를 간단히 보자..

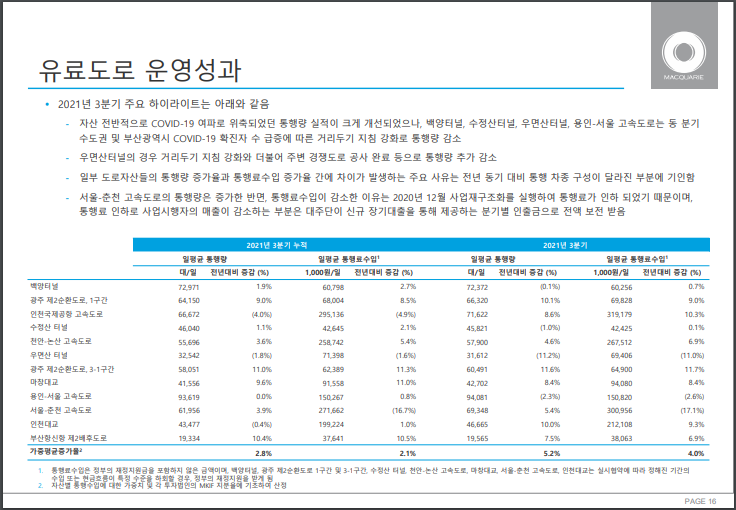

1. 도로자산 통행량 및 통행료 수입 실적 :

-. 동 분기 12개 유료도로 투자자산의 가중평균 통행량 및 통행료수입은 전년 동기 대비 각 5.2% 및 4.0% 상승하였음. 이는 자산 전반적으로 코로나바이러스(이하 “COVID-19”) 여파로 위축되었던 통행량 실적이 크게 개선된 점에 기인함..

2. 부산항 신항 실적 :

-. 동 분기 총 처리 물동량은 전년 동기 대비 15.6% 증가한 65만 TEU이며, 영업수익 및 EBITDA는 전년 동기 대비 각 22.7% 및 21.6% 상승한 383억원 및 196억원임...

-. 영업수익 상승은 물동량 증가, 물동량 구성(volume mix) 개선 및 요율 인상이며, EBITDA 상승은 영업수익 증가에 주로 기인함..

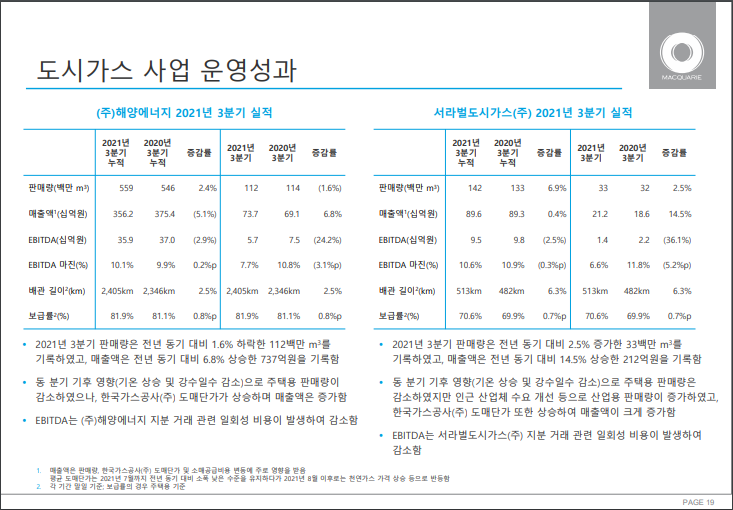

3. 도시가스 사업 실적 :

-. (주)해양에너지(이하 “해양”)의 판매량은 전년 동기 대비 1.6% 하락한 112백만 m3를 기록하였고, 매출액은 전년 동기 대비 6.8% 상승한 737억원을 기록함. 기후 영향(기온 상승 및 강수일수 감소)으로 주택용 판매량이 감소하였으나, 한국가스공사(주) 도매단가가 상승하며 매출액은 증가함..

-. 한편, 해양의 EBITDA는 전년 동기 대비 24.2% 하락한 57억원을 기록하였고, 이는 해양 지분 거래 관련 일회성 비용 발생에 기인함..

-. 서라벌도시가스(주)(이하 “서라벌”)의 판매량은 전년 동기 대비 2.5% 증가한 33백만 m3를 기록하였고, 매출액은 전년 동기 대비 14.5% 상승한 212억원을 기록함. 기후 영향(기온 상승 및 강수일수 감소)으로 주택용 판매량은 감소하였지만 인근 산업체 수요 개선 등으로 산업용 판매량이 증가하였고, 한국가스공사(주) 도매단가 또한 상승하여 매출액이 크게 증가함..

-. 한편, 서라벌의 EBITDA는 전년 동기 대비 36.1% 하락한 14억원을 기록하였고, 이는 서라벌 지분 거래 관련 일회성 비용 발생에 기인함..

외부적인 요인을 감안했을 때, 각 분야마다 안정적인 실적을 내줬지만 항만 사업이 효자 노릇을 해 준 것 같다..

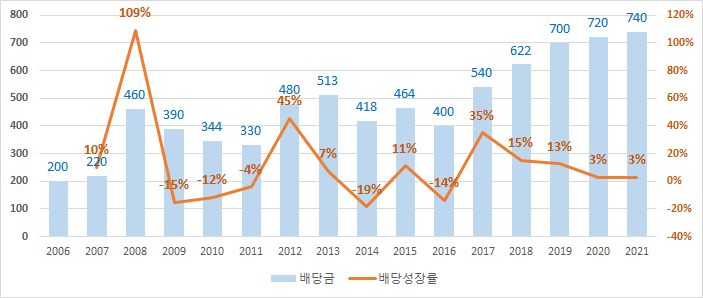

현재 배당률은 세후기준으로 4.62%.. 최근 주가 상승의 영향으로 낮아지긴 했지만 십수년동안 이런 배당을 유지해 오고 있다는 것이 참 대단하다.. 꾸준히 잘 성장해 가길 바란다~

+++내가 맥쿼리인프라에 투자하는 이유+++

1. 안정적인 국내 배당주로써 1년에 두번 배당을 준다(2월, 8월)... 주가도 꾸준히 올라가고 있다.. 배당주의 약점은 주가의 횡보인데 얘는 지금까지 달랐다.. 물론 앞으로도 다를 것이냐가 중요하다...

2. 꾸준히 배당금을 지급하고 있고, 들쭉 날쭉은 있었지만 배당금을 성장시키고 있다..

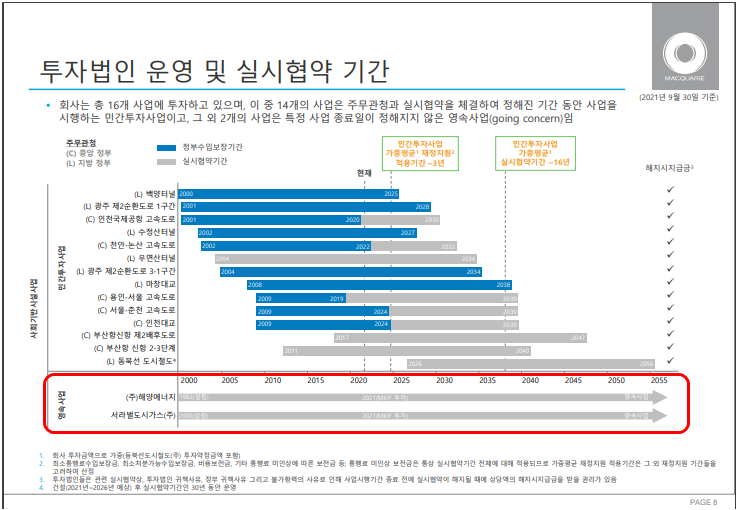

3. 사업 다각화를 통해 영속기업으로써의 입지를 다지고 있다.. 사실 이부분이 제일 크다.. 그동안 맥쿼리에 대한 부정적인 인식이 있었던 부분은 정부수입보장기간이 끝난 다음엔??? 이라는 물음이었는데, 그에 대한 대답을 찾은 것 같아서 계속 보유하며 때론 수량도 늘려갈 생각이다...

P.S : 저는 주린이 입니다.. 투자는 본인이 공부해서 하는 겁니다... 무작정 따라하다 큰 코 다칩니다..

'재테크의 전설 > 투자 일기 (나는 부자다. 아브라카타브라~)' 카테고리의 다른 글

| 11월 3일 투자일기_테슬라 + 오픈도어 (0) | 2021.11.03 |

|---|---|

| 현대오토에버 21년 3Q 실적.. (0) | 2021.11.02 |

| 내가 마이크로소프트(MSFT)에 투자하는 이유.. (0) | 2021.10.28 |

| 록히드 마틴 실적 발표 후 주가 떡락~ (0) | 2021.10.27 |

| 테슬라 : 12% 상승.. 시가총액 1조$ 클럽 입성.. (0) | 2021.10.26 |

댓글 영역